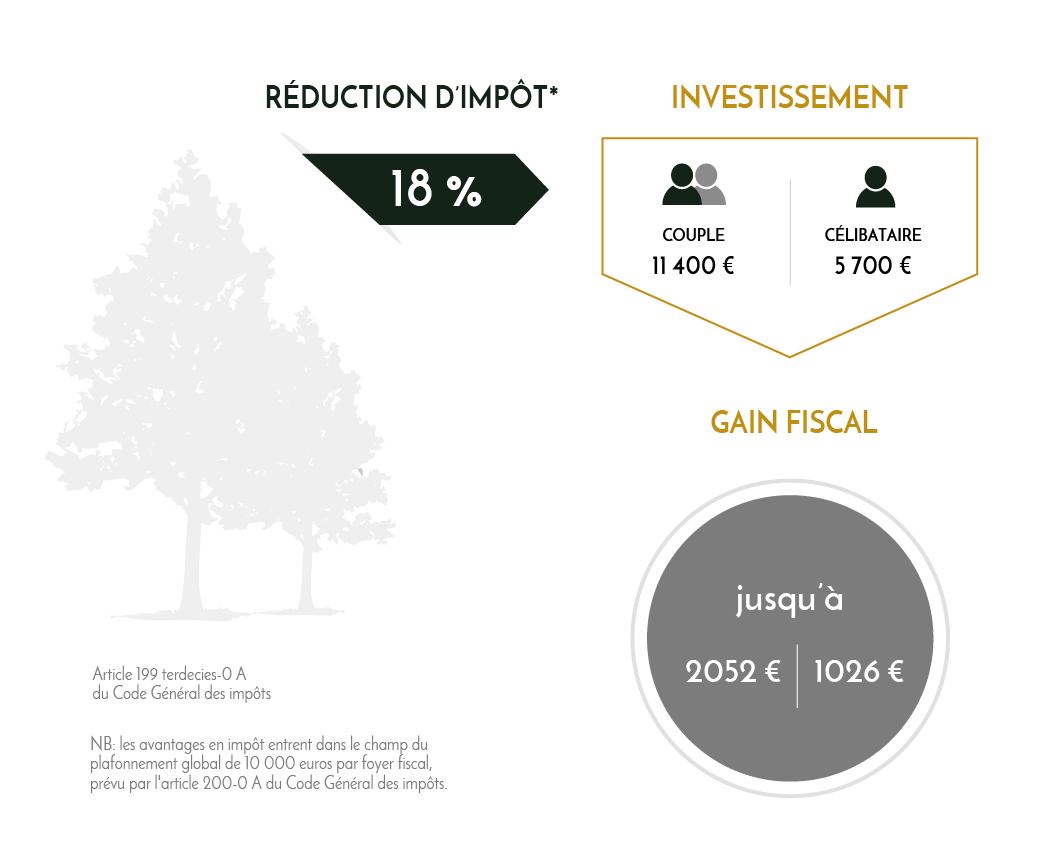

La loi dite « Défi Forêt » du 9 juillet 2001 permet d’obtenir une réduction d’impôt sur le revenu dans le cas d’investissement forestier.

L'octroi définitif de la réduction d'impôt est subordonné à la détention des titres jusqu’au 31 décembre de la 8ème année suivant le versement.

Suite à la tempête de 1999, le législateur a souhaité favoriser l’investissement forestier en facilitant le regroupement des parcelles dans des unités de gestion pour lutter contre le morcellement de la propriété forestière.

La gestion forestière est donc plus facile, plus efficace et permet une mobilisation du bois plus rationnelle.

L’investissement dans des parts de groupements forestiers d’investissement ne fait pas l'objet d'une offre au public. Il est encadré par la législation Loi Hoguet et la réglementation relative à la commercialisation d'instruments financiers. Le capital n’est pas garanti. Ce produit ne peut faire l’objet d’un démarchage direct.

Sources : FOREST INVEST 2017

Nous répondons à toutes vos questions concernant l'investissement forestier.