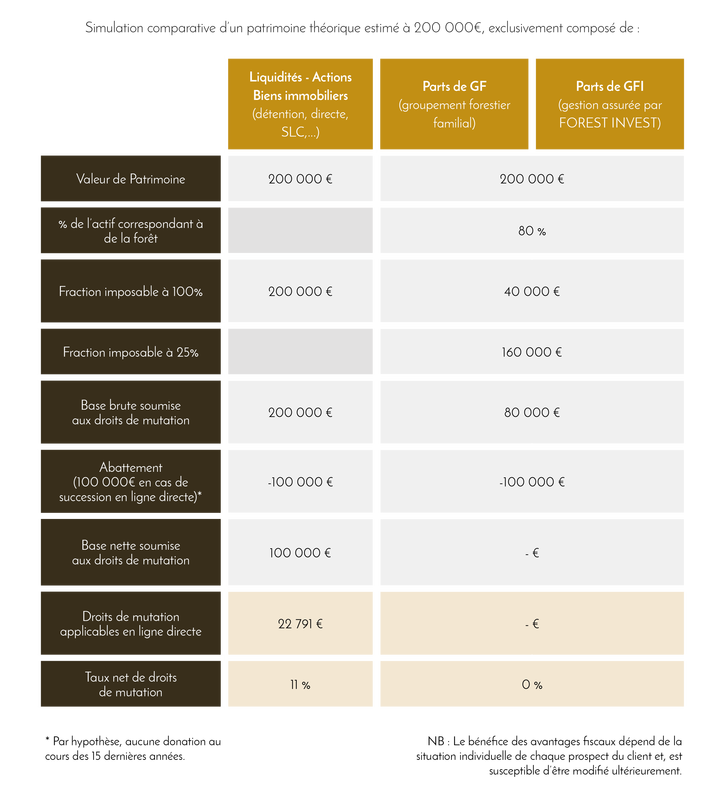

Pour le calcul des droits de mutation à titre gratuit (donation ou succession), un abattement de 75 % est appliqué sur la fraction de la part du Groupement Forestier d’Investissement (GFI) correspondant à des bois et forêt.

Cet abattement n’est pratiqué que sur des forêts effectivement soumises à un PSG (Plan Simple de Gestion) ou un CBPS (Code de Bonnes Pratiques Sylvicoles).

Le bénéfice de cet abattement est notamment subordonné à la condition de détention des parts de GFI depuis plus de 2 ans par le donateur (ou le défunt).

Par exception, le délai de détention des parts de GFI n'est pas exigé en cas de souscription à des parts nouvelles (augmentation de capital) par le donateur (ou le défunt).

Les textes de référence sont :

Une forêt est un bien stable relativement sécuritaire, mais avec un cycle économique singulièrement long.

En effet, un arbre sera mûr dans plusieurs décennies. Il est donc légitime que le législateur ait prévu d’adapter la fiscalité à l'économie forestière afin d’encourager la transmission de la forêt sans contrarier les efforts de gestion sur le long terme.

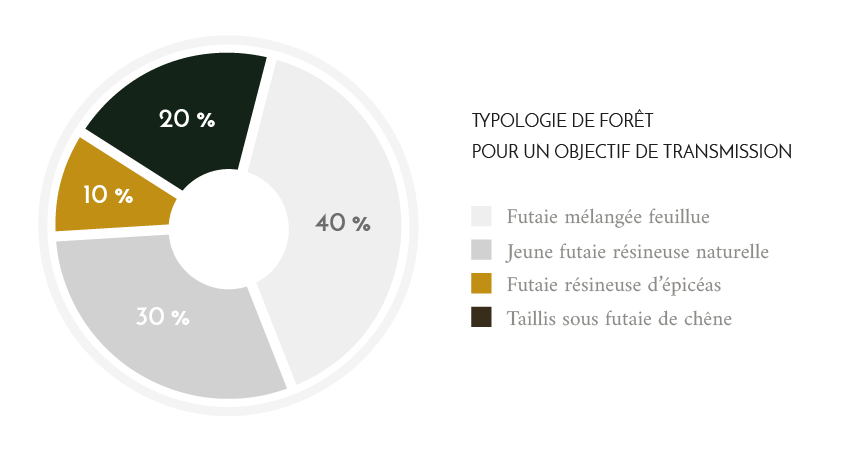

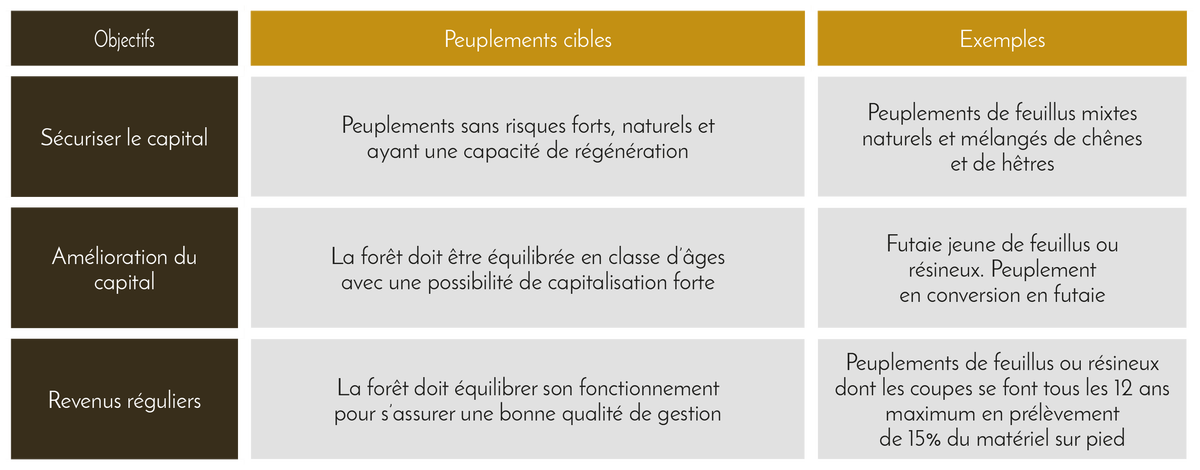

Des peuplements stables, en croissance avec une capacité de capitalisation, peuvent permettre de répondre à un objectif patrimonial de transmission. En effet, l’objectif est de rechercher une sécurité en capital dans le but de transmettre dans les meilleures conditions.

L’investissement dans des parts de groupements forestiers d’investissement ne fait pas l'objet d'une offre au public. Il est encadré par la législation Loi Hoguet et la réglementation relative à la commercialisation d'instruments financiers. Le capital n’est pas garanti. Ce produit ne peut faire l’objet d’un démarchage direct.

Sources : FOREST INVEST 2017

Nous répondons à toutes vos questions concernant l'investissement forestier.